Em resumo: A reforma tributária exige que empresas brasileiras adaptem agora seus sistemas de emissão de notas fiscais. A NFS-e Nacional já está em vigor e a LC 214/2025 redesenha as obrigações do contribuinte. Quem não agir corre risco de autuação, bloqueio de crédito e surpresas no caixa.

Se você tem empresa no Brasil e ainda não mexeu no seu sistema de emissão de notas fiscais, prepare-se: o prazo já começou a correr, e ele não espera. A reforma tributária trouxe mudanças profundas nos documentos fiscais, e quem tratar isso como assunto de amanhã vai descobrir, na prática, que o custo da adaptação tardia é sempre maior que o custo da preparação.

O Que São as Novas Notas Fiscais e Por Que Elas Mudaram?

As novas notas fiscais são documentos fiscais eletrônicos reformulados para se adequar à estrutura tributária criada pela Emenda Constitucional 132/2023 e regulamentada pela Lei Complementar 214/2025. Não é atualização de layout, é uma ruptura com o modelo que vigorou por mais de 15 anos no Brasil.

A principal mudança prática é a NFS-e Nacional – a Nota Fiscal de Serviços Eletrônica gerida pelo Comitê Gestor do Simples Nacional (CGSN) em parceria com a Receita Federal. Até pouco tempo, cada município tinha seu próprio sistema de notas de serviço. Era um caos federativo. Um prestador de serviços que atendia clientes em três cidades diferentes precisava acessar três plataformas distintas, com três layouts e três regras de validação.

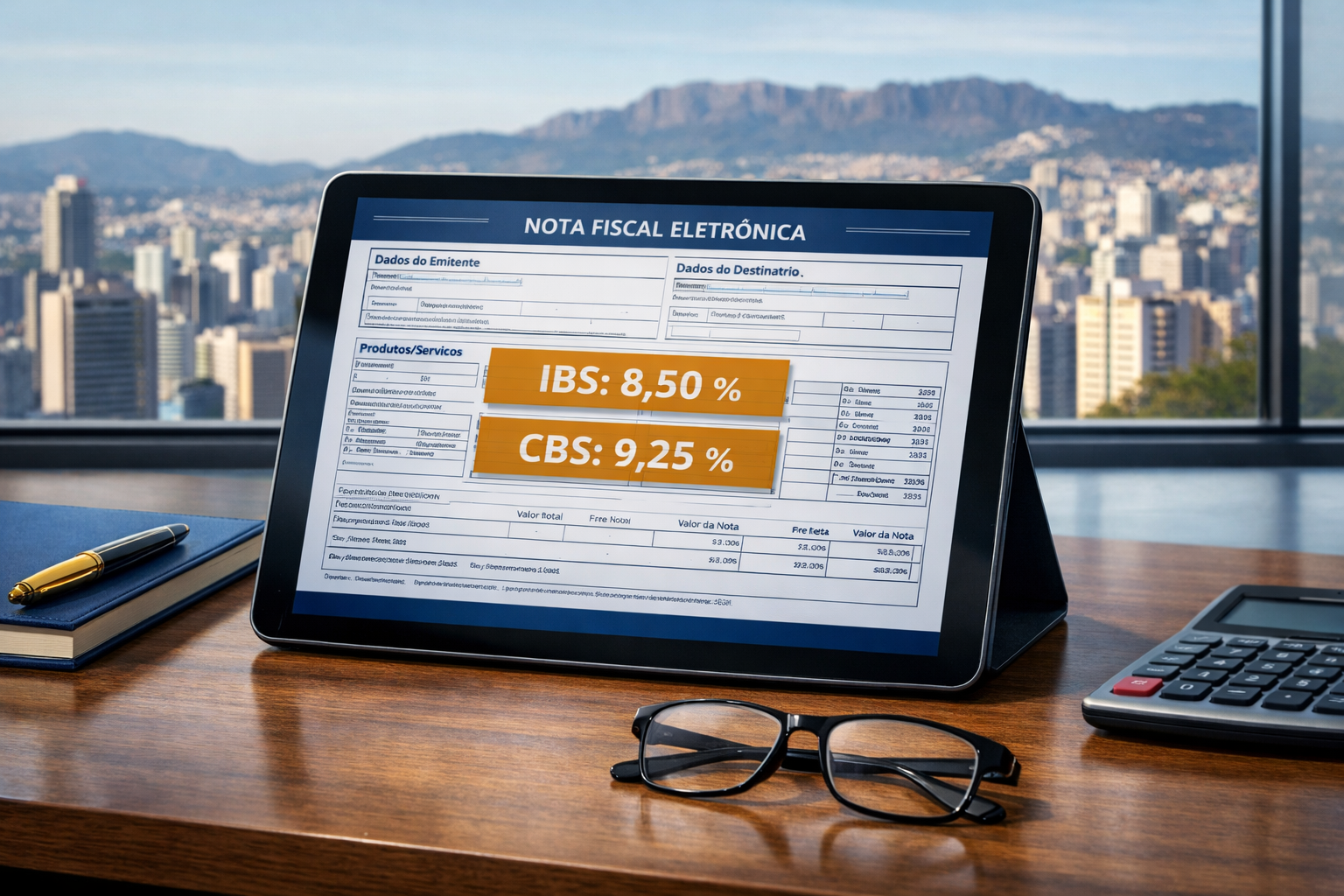

Esse modelo acabou. Conforme o art. 156-A da CF/88, incluído pela EC 132/2023, o IBS (Imposto sobre Bens e Serviços) passa a ser gerido de forma unificada. Em 2026, IBS e CBS passam a ser destacados obrigatoriamente nas notas fiscais de empresas fora do Simples Nacional, ainda em fase informativa, sem cobrança efetiva, conforme o art. 348 da LC 214/2025. A cobrança efetiva começa em 2027. Para as empresas do Simples Nacional, a entrada no novo modelo de destaque de IBS e CBS ocorre a partir de 2027.

A empresa que achar que ainda dá para esperar vai chegar ao fim de 2026 com sistema desatualizado, equipe despreparada e sem margem para ajustes antes da cobrança efetiva.

Quem já é Obrigado a Usar A NFS-e Nacional Agora?

A obrigatoriedade da NFS-e Nacional foi escalonada por etapas. Para os MEIs (Microempreendedores Individuais) prestadores de serviços, a obrigação existe desde 1º de setembro de 2023 – conforme a Resolução CGSN nº 169/2022. Para as Microempresas, Empresas de Pequeno Porte e demais prestadores de serviço, o prazo nacional entrou em vigor em janeiro de 2026, conforme o art. 62 da LC 214/2025.

O ponto crítico é este: mesmo onde a migração ainda encontra resistência operacional, a nota emitida fora do padrão nacional compromete a posição da empresa na cadeia de créditos do novo sistema tributário – conforme as regras de crédito do IBS disciplinadas no art. 47 da LC 214/2025.

Pense assim: a nota fiscal antiga é como uma moeda que ainda circula, mas que os bancos já não aceitam para certos tipos de depósito. Você pode usá-la por um tempo, mas não para tudo.

O Que Sua Empresa Precisa Fazer Agora, na Prática?

Esta é a pergunta que mais recebo. A resposta direta: três frentes simultâneas.

Primeiro, audite seu sistema de emissão. Verifique com seu fornecedor de ERP ou software fiscal se a plataforma já está homologada para a NFS-e Nacional e se já contempla os campos de IBS e CBS exigidos a partir de 2026 para empresas fora do Simples. Não aceite “estamos trabalhando nisso” como resposta, exija prazo e documentação.

Segundo, mapeie seus municípios de atuação. Se sua empresa presta serviços em mais de uma cidade, identifique quais já aderiram ao padrão nacional e quais ainda operam no sistema antigo. Esse mapa define onde você já precisa emitir no novo formato.

Terceiro, treine sua equipe fiscal. A NFS-e Nacional tem campos novos, validações diferentes e um fluxo de autorização que parte da plataforma federal, não da prefeitura. Quem emite nota no dia a dia precisa entender essa mudança antes que ela chegue como autuação.

“Planejamento tributário não é luxo. É sobrevivência com inteligência.” E adaptar-se às novas notas fiscais a tempo é exatamente isso, inteligência aplicada antes que o custo seja imposto.

O Que Acontece Com as Notas de Produtos (NF-e)?

A Nota Fiscal Eletrônica de produtos – a NF-e – também passa por mudanças imediatas. A partir de janeiro de 2026, as notas de empresas fora do Simples Nacional já devem trazer os campos de IBS e CBS preenchidos, com caráter informativo neste primeiro ano, conforme o cronograma da LC 214/2025. Os sistemas precisam estar adaptados agora, não em 2027.

Há ainda uma segunda frente de atenção para o departamento fiscal: a EFD-REINF. A partir de janeiro de 2026, a distribuição de lucros e dividendos pagos a pessoas físicas passou a ser sujeita à retenção de IRRF quando o valor ultrapassar R$ 50 mil por beneficiário no mês – conforme a Lei nº 15.270/2025. Essas informações devem ser escrituradas mensalmente na EFD-REINF. Isso afeta empresas de todos os regimes tributários que distribuem resultados a sócios, e impacta o mesmo departamento fiscal que cuida das notas.

O maior risco para as empresas não está em pagar o imposto errado, está em não conseguir provar que pagou o imposto certo, por falta de documentação no padrão correto.

Perguntas Que Recebo no Escritório

A Nota Emitida no Padrão Antigo Tem Validade Jurídica?

Sim, tem, enquanto vigorar o sistema de transição. Mas “validade jurídica” é diferente de “gera crédito tributário de IBS”. Com o novo sistema já em fase operacional, a nota fora do padrão pode ser válida como documento, mas insuficiente para aproveitamento de créditos na cadeia do novo sistema tributário a partir de 2027.

Empresa do Simples Nacional Precisa Adaptar as Notas Agora?

Em relação ao destaque de IBS e CBS nas notas, ainda não – essa obrigação entra para o Simples a partir de 2027, conforme o art. 348, inciso III, alínea “c” da LC 214/2025. Porém, a migração para a NFS-e Nacional já é obrigatória desde setembro de 2023 para MEIs e desde janeiro de 2026 para ME e EPP. São obrigações distintas: uma é o padrão do documento, a outra é o destaque dos novos tributos.

Meu Contador Cuida Disso Automaticamente?

Não necessariamente. A adaptação ao novo padrão depende do software de emissão, que é responsabilidade do empresário, não do contador. O contador interpreta e registra; mas quem autoriza a emissão é o sistema. Verifique os dois separadamente.

Existe Multa Por Emitir no Formato Errado?

Sim. A emissão fora do padrão obrigatório configura infração à legislação tributária municipal e federal, sujeita a multas que variam por ente tributante. Algumas prefeituras já estão notificando empresas em desconformidade.

Reflexão Final

Aristóteles dizia que a virtude está no meio, mas no direito tributário brasileiro, o meio-termo costuma ser o lugar onde o fisco encontra o contribuinte desatento. Não existe território neutro: ou você se adapta às regras novas, ou você paga o preço de ter ignorado o aviso.

As novas notas fiscais não são burocracia por capricho. São a espinha dorsal do novo sistema tributário, o ponto onde toda a reforma se torna operacional. Quem entender isso agora e agir tem vantagem. Quem esperar vai descobrir que o custo da adaptação tardia é sempre maior do que o custo da preparação.

O Fisco brasileiro é eficiente para cobrar e lento para devolver, então não dê a ele a oportunidade de cobrar o que você podia ter evitado.

Nos meus mais de 43 anos de advocacia tributária, vi empresas sólidas tropeçarem não por falta de competência, mas por subestimar o detalhe fiscal no momento certo. Se você quer revisar a situação da sua empresa antes que o problema apareça na forma de autuação, Entre em conato comigo. Trabalho diretamente com cada cliente, sem intermediários.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp