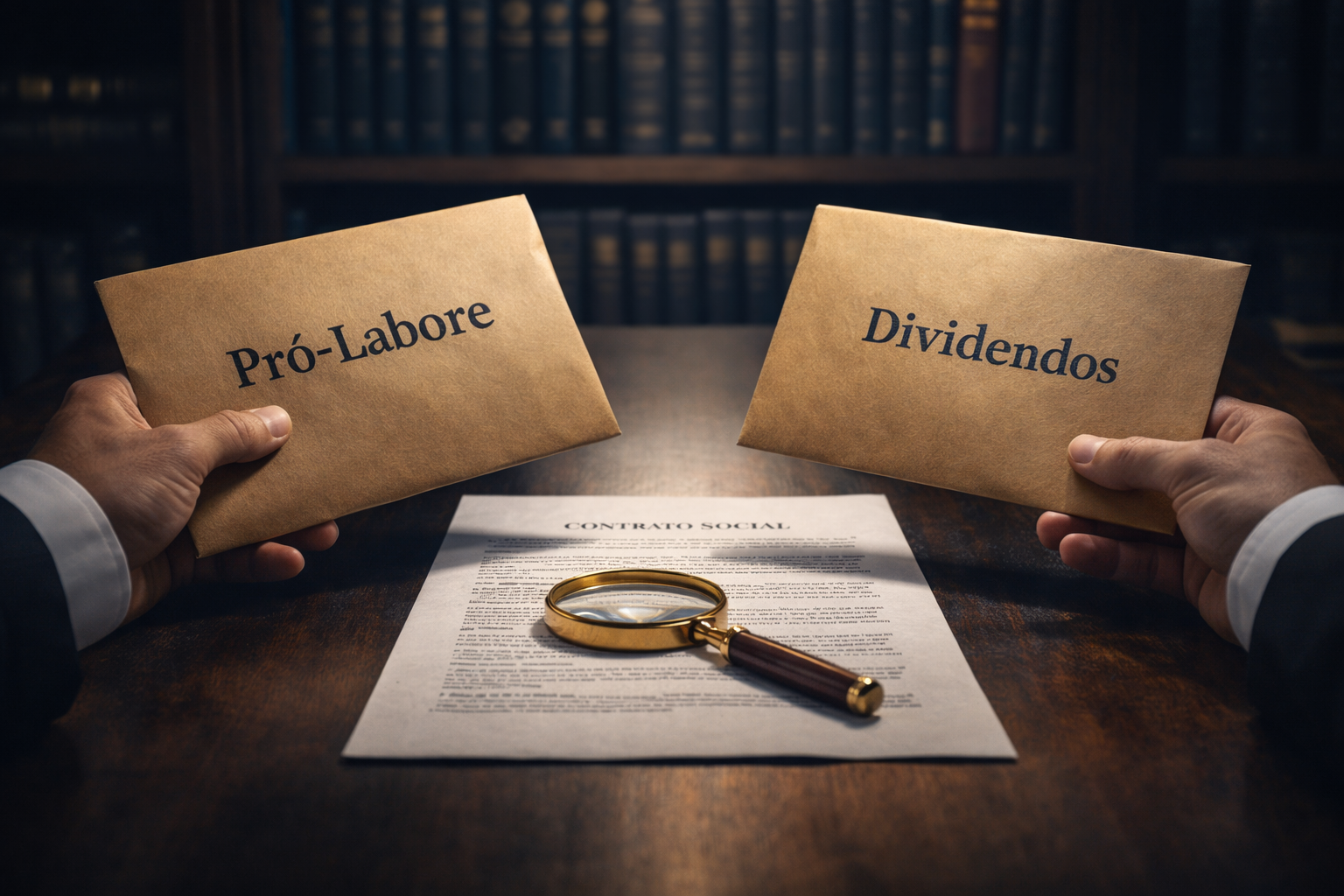

Você já se perguntou se está retirando dinheiro da sua empresa da forma correta? Essa dúvida, tão comum entre empresários brasileiros, esconde riscos que poucos percebem antes de uma fiscalização. De fato, confundir pró-labore com distribuição de lucros pode gerar autuações fiscais, cobranças retroativas de INSS e sérios prejuízos ao patrimônio pessoal. Ao longo de quatro décadas atuando no Direito Tributário, tenho observado que a maioria dos problemas nasce justamente dessa indefinição. Por isso, este artigo aprofunda um ponto essencial dentro do debate sobre a tributação de dividendos no Brasil, tema que considero indispensável a todo empreendedor que deseja crescer com segurança.

O Que Diferencia Pró-Labore de Dividendos

Antes de tudo, é preciso compreender que pró-labore e dividendos possuem naturezas jurídicas completamente distintas. O pró-labore corresponde à remuneração paga ao sócio que efetivamente trabalha na empresa. Funciona, portanto, como uma espécie de salário do empreendedor, uma contraprestação pelo esforço dedicado ao negócio. A expressão vem do latim e significa, literalmente, “pelo trabalho.”

Já os dividendos representam a parcela do lucro líquido distribuída aos sócios, de forma proporcional à sua participação societária. Nesse caso, não se trata de remuneração por trabalho, mas sim de retorno sobre o capital investido.

Essa distinção, embora pareça simples à primeira vista, carrega consequências tributárias bastante relevantes. O pró-labore está sujeito à incidência de INSS e Imposto de Renda na fonte. Em contrapartida, os dividendos – até recentemente – gozavam de isenção tributária ampla. Contudo, a partir de 2026, esse cenário mudou de modo significativo com a entrada em vigor da Lei nº 15.270/2025.

Vale observar, ainda, que o pró-labore é obrigatório para o sócio que exerce atividade na empresa. A Receita Federal, por meio da Solução de Consulta COSIT nº 120/2016, firmou o entendimento de que não se admite a remuneração exclusivamente por distribuição de lucros quando o sócio presta serviço à sociedade. Dessa forma, ignorar essa exigência equivale a abrir espaço para riscos perfeitamente evitáveis.

Em outras palavras: se você trabalha no seu negócio, o pró-labore não é opcional, é uma obrigação fiscal. Somente o sócio investidor, aquele que não desempenha nenhuma função operacional ou administrativa, pode ser remunerado exclusivamente por dividendos.

A Tributação de Cada Modalidade em 2026

No que se refere ao pró-labore, a tributação permanece nos moldes tradicionais, porém com ajustes importantes. O sócio que recebe pró-labore contribui com 11% de INSS, retido na fonte, observando o teto previdenciário de R$ 8.475,55 vigente em 2026. Já a empresa, por sua vez, arca com a cota patronal de 20% sobre o valor bruto, exceto nas optantes pelo Simples Nacional enquadradas nos Anexos I, II, III e V, que já embutem essa contribuição na alíquota do DAS. Empresas no Anexo IV, assim como aquelas no Lucro Presumido e Lucro Real, recolhem os 20% separadamente.

Em relação ao Imposto de Renda, a tabela progressiva continua vigente, com alíquotas que variam de 7,5% a 27,5%. No entanto, a Lei nº 15.270/2025 trouxe uma novidade significativa: a isenção do IR para rendimentos de até R$ 5.000,00 mensais. Para rendimentos entre R$ 5.000,01 e R$ 7.350,00, há uma redução gradual do imposto. Isso significa, na prática, que sócios com pró-labore nessa faixa terão alívio tributário considerável, o que abre possibilidades concretas de planejamento.

O valor mínimo do pró-labore, vale lembrar, corresponde ao salário mínimo nacional. Em 2026, esse piso está fixado em R$ 1.621,00, valor que serve como base mínima obrigatória de contribuição ao INSS.

Quanto aos dividendos, a grande mudança reside na tributação na fonte. A partir de janeiro de 2026, distribuições superiores a R$ 50.000,00 mensais, realizadas por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil, ficam sujeitas à retenção de 10% de IRRF sobre o valor total distribuído naquele mês. Distribuições abaixo desse patamar permanecem isentas na fonte.

Além disso, a mesma lei criou a Tributação Mínima do Imposto de Renda da Pessoa Física (IRPFM), aplicável a quem aufere renda anual superior a R$ 600.000,00. Nesse caso, lucros e dividendos entram integralmente na base de cálculo, com alíquota progressiva que pode alcançar 10% para rendas acima de R$ 1.200.000,00 por ano.

Fique de olho neste detalhe: os dividendos continuam sem incidência de INSS. Esse ponto, por si só, já demonstra a importância de equilibrar pró-labore e dividendos com inteligência e critério.

Estratégias Para Definir a Remuneração Sem Riscos

Diante desse cenário, a definição da remuneração do sócio exige uma análise integrada. Em primeiro lugar, é necessário garantir que o pró-labore reflita a realidade da atividade exercida. Valores muito baixos, equivalentes ao piso do salário mínimo, podem ser contestados pela Receita Federal quando o sócio, na prática, exerce função gerencial de alta responsabilidade.

Por outro lado, um pró-labore excessivamente elevado aumenta a carga tributária com INSS e IR. Assim sendo, o ponto de equilíbrio depende do regime tributário adotado, do faturamento da empresa, da margem de lucro e do perfil de renda do sócio como pessoa física.

Uma abordagem prudente, como tenho recomendado ao longo da minha experiência, consiste em fixar o pró-labore em um valor compatível com o mercado para a função exercida, sem excessos nem subterfúgios. Dessa maneira, o restante da remuneração pode ser legitimamente distribuído como dividendos, observadas as novas regras de tributação.

Para sócios cujos dividendos mensais não ultrapassam R$ 50.000,00 por fonte pagadora, a distribuição de lucros continua isenta de retenção na fonte. Essa faixa, na prática, abrange a grande maioria das pequenas e médias empresas brasileiras.

Também é fundamental manter a escrituração contábil rigorosa. Sem balanço patrimonial e demonstrações financeiras regulares, a distribuição de lucros pode ser integralmente desqualificada pela Receita Federal. Nesse sentido, a contabilidade organizada deixa de ser mera formalidade e assume papel de verdadeiro instrumento de proteção.

Como nos ensina o Eclesiastes: “Para tudo há um tempo, e um propósito para cada coisa debaixo do céu.” Na gestão tributária, saber o momento certo de remunerar, distribuir e reinvestir é a sabedoria que distingue o empresário precavido do improvisador.

Erros Comuns Que Comprometem o Planejamento

Nessa perspectiva, vale destacar os equívocos mais frequentes que observo em minha trajetória profissional.

Em primeiro lugar, há empresários que simplesmente não retiram pró-labore e transferem toda a remuneração como distribuição de lucros. Esse comportamento representa um risco concreto de autuação, uma vez que a Receita Federal pode reclassificar esses valores como remuneração disfarçada, exigindo INSS e IR retroativos com multa e juros.

Da mesma forma, a falta de formalização das deliberações societárias configura outro erro grave. Sem atas de aprovação e registros adequados, mesmo lucros legitimamente apurados podem perder a proteção da isenção. Esse cuidado tornou-se ainda mais relevante após as exigências de transição impostas pela Lei nº 15.270/2025, que condicionou a preservação da isenção sobre lucros de 2025 à aprovação formal da distribuição dentro de prazos específicos.

Outro equívoco recorrente está na crença de que manter múltiplas empresas elimina o impacto tributário. Na realidade, a tributação mínima de alta renda incide sobre o conjunto dos rendimentos da pessoa física, independentemente da quantidade de fontes pagadoras. Logo, a fragmentação artificial de dividendos entre diversas empresas não afasta a incidência do IRPFM para rendas superiores a R$ 600.000,00 anuais.

Por fim, fique de olho na necessidade de manter o contrato social atualizado. Esse documento deve ser claro quanto às funções de cada sócio, indicando quem trabalha efetivamente na empresa e, portanto, deve receber pró-labore. A omissão nesse ponto pode gerar interpretações desfavoráveis em eventual fiscalização.

Conclusão

Em síntese, definir a remuneração do sócio não é tarefa que se resolve com improviso ou com atalhos. O equilíbrio entre pró-labore e dividendos exige visão estratégica, contabilidade organizada e acompanhamento atento às mudanças legislativas. A entrada em vigor da Lei nº 15.270/2025 alterou de modo significativo o cenário tributário brasileiro, e quem não se adaptar certamente sentirá o peso das consequências.

Portanto, busque orientação profissional qualificada. O planejamento tributário não é custo, é investimento em segurança e longevidade empresarial. Se deseja compreender o cenário completo e os impactos das recentes mudanças legislativas sobre o seu negócio, recomendo a leitura do artigo sobre Tributação de Dividendos no Brasil.

Se você precisa de orientação personalizada sobre a remuneração de sócios, revisão do seu contrato social ou planejamento tributário da sua empresa, entre em contato com nosso escritório. Será um prazer ajudá-lo a encontrar o caminho mais seguro e eficiente para a sua realidade empresarial.

Agende uma consulta e proteja o que você construiu com tanto esforço.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp